テーマ:AIが考える自動車保険の最適解。課題は明快です。商品が多く比較が難しい、保険料の根拠が不透明、走り方や車の違いが十分に反映されない、事故時の体験にばらつきがある——結果として「ムダ」と「不足」を同時に抱えがち。AIの視点での最適解は、データにもとづく補償設計と顧客体験の一貫性、そして費用対効果の最大化を同時に満たす設計にあります。

最適化の前提:目的と予算を数値化する

まずは使用目的(通勤・送迎・週末のみ)、年間走行距離、同乗者構成、車両価値、自己負担許容度を具体化しましょう。これが最適化の座標軸になります。車両保険は「修理・買替の自己負担に耐えられるか」で要否が決まり、免責(自己負担額)は保険料を滑らかに調整するレバーです。

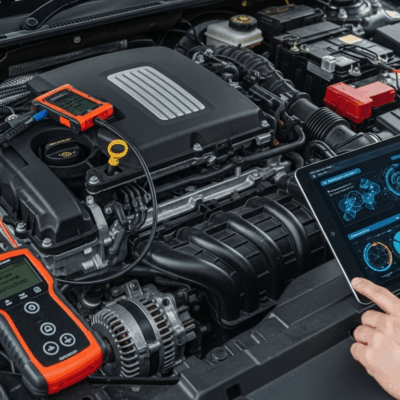

走行データと車両スペックの活用

テレマティクス(走行距離・急加速・夜間走行など)やドライブレコーダー連動は、運転特性を保険料に反映しやすくします。先進運転支援(ADAS)や盗難対策装備はリスク低減に寄与し、割引や事故抑止の両面でメリットがあります。EVは修理費や代車ニーズが変わるため、専用特約や工場ネットワークの有無も確認しましょう。

補償の設計:骨太な必須と選択的な特約

大きな賠償リスクに備える対人・対物賠償は、上限に余裕を持たせると安心感が高まります。人身傷害(または搭乗者)は医療費だけでなく収入の目減りを想定して額を設定。無保険車傷害、弁護士費用、代車費用、個人賠責などは生活動線に応じて選択を。車両保険は「一般」「エコノミー(相手車限定など)」の差と、免ゼロ・新車特約の費用対効果を冷静に比較します。

価格最適化:割引と条件のチューニング

年齢条件・運転者限定・使用目的の正確化、ゴールド免許、Web申込、複数台割引や火災保険とのセットは単価を下げる王道です。ノンフリート等級プロテクトの要否、長期契約や一括払いの割引も検討を。小さな損害は保険を使うと翌年度以降の保険料上昇が大きくなる場合があるため、自己負担の閾値を家計方針として事前に決めておくと判断がぶれません。

事故対応のUXを設計する

「いざ」という時の体験は総コストに直結します。アプリからのワンタップ報告、位置情報・写真の送信、24時間初動、レッカー・代車手配、提携修理工場の品質、進捗可視化は重要指標。ドラレコ自動通報やAI見積で修理期間が短くなる仕組みは、結果として休業損や代車費も抑えます。

プライバシーと透明性を担保する

データ提供のメリット(料率低下・安全運転インセンティブ)と、プライバシーのコントロール(同意・閲覧・削除・用途制限)の両方を確認しましょう。スコアの算出根拠が説明可能か、乗換時のデータポータビリティがあるかも、長期の最適化には欠かせません。

行動に落とす実践チェックリスト

- 走行距離・運転者・車両価値・自己負担許容を数値で棚卸し

- テレマティクス/ドラレコ連動・ADAS割引の有無と条件を比較

- 賠償は厚く、特約は生活動線に合わせて選択、免責で保険料調整

- 割引(年齢・限定・セット・Web・長期)を網羅的に適用

- 事故対応のアプリ機能・工場ネットワーク・進捗可視化を重視

AIが導く「最適解」は万能の正解ではなく、データと方針を揃えたうえでの個別解です。上記の軸で比較すれば、過不足の少ない補償と納得感のある保険料、そして事故時の安心を同時に手にできます。