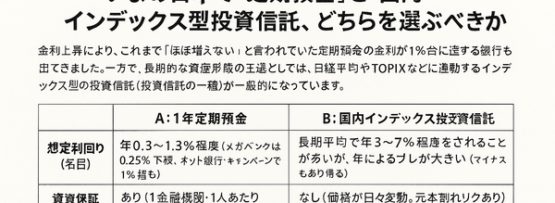

電子マネー残高はどこまで守られる?課題と提案

電子マネーは便利ですが、「もし発行事業者が倒産したら、残高は戻るのか?」という不安はつきものです。結論から言うと、制度上の保護はありますが、種類によって水準が異なります。本稿では、仕組みの違いと返金の流れ、そして日頃できるリスク対策をやさしく整理します。

まず押さえたい基本:預金保険の対象外

銀行預金は預金保険に守られていますが、多くの電子マネー残高は対象外です。代わりに、資金決済法にもとづく「資金保全」の仕組みが用意されています。つまり、“守られ方”が違うという認識が出発点になります。

プリペイド型と送金型で保護が違う

電子マネーには大きく2タイプあります。

- プリペイド型(前払式支払手段):Suica・WAON・nanacoなどのチャージ式。発行体は未使用残高の一部(原則50%相当)を供託や保証で保全します。

- 送金型(資金移動業の残高):本人確認済みのウォレットで送金・出金できるタイプ。原則として利用者資金の全額相当を信託などで分別管理します。

同じアプリ内でも、機能や本人確認の有無によって「プリペイド残高」と「送金残高」が分かれることもあります。表示や約款で区分を確認しましょう。

倒産時の返金はどう進む?一般的なシナリオ

倒産すると、管財人や信託受託者から手続の告知が出ます。利用者は、所定の期間内に申請(残高や身元の確認)を行い、保全されている原資から按分で払い戻しを受けます。

- プリペイド型:保全原資は原則50%相当なので、返金は“半額前後が目安”。ただし、事業者の残余財産や追加回収次第で変動し、最終的に按分されます。

- 送金型:原則全額相当が信託などで守られているため、全額返金が想定されます。ただし、手続きに時間がかかったり、事務費用等で差し引かれる場合もあります。

注意点として、直前のチャージが保全計算に反映されていない、申請期限を過ぎると受け取れない、といったケースが過去には見られます。告知やメールをこまめに確認することが大事です。

ふだんからできるリスク対策

- 使う分だけチャージ:数週間〜1か月で使い切る額に抑える。

- 残高を分散:1社に偏らせず、複数サービスを併用する。

- 出金・送金可否を把握:送金型は出金手段があるか、手数料や上限も確認。

- 自動チャージの上限設定:万一の際の残高膨張を抑える。

- 本人確認(KYC)を完了:高機能型の保護や出金を使えるようにしておく。

事業者選びのチェックポイント

- 登録・届出の有無:金融庁・各財務局の登録一覧(前払式支払手段発行者、資金移動業者)で確認。

- 資金保全の方法:供託・保証・信託のいずれか、保全比率、監査・公表の透明性。

- 分別管理の体制:信託先の金融機関名、モニタリング頻度、残高レポートの公開。

- 払戻しポリシー:任意払戻しの可否、手数料、手順、問い合わせ窓口の明確さ。

覚えておきたい実務的なコツ

残高証明に備えて、チャージ履歴やレシート、カード番号・アカウントIDのスクリーンショットを定期的に保存しておくと、いざというとき申請がスムーズです。また、家計簿アプリに連携している人は、明細のバックアップも役立ちます。

まとめ:便利さと安全性のバランスを

電子マネー残高は、預金保険とは異なる仕組みで守られています。プリペイド型は「原則50%相当の保全」、送金型は「原則全額の分別管理」が基本。とはいえ、実際の返金は手続や按分で差が出ることも。使いすぎない、分散する、事業者の体制を確認する——この三点を意識して、便利さと安全性のバランスを取りましょう。本稿は一般的な整理であり、個別の取扱いは各社の約款や告知を必ずご確認ください。