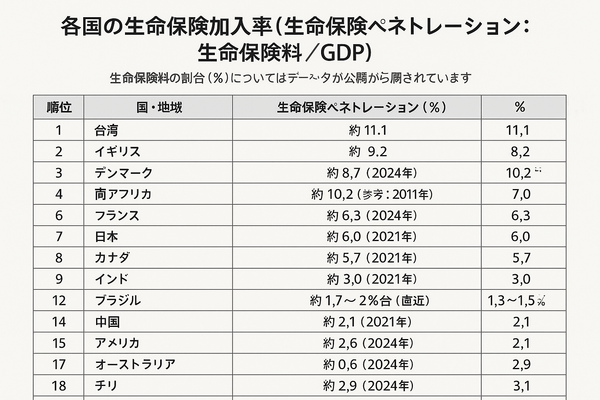

各国の生命保険加入率(生命保険ペネトレーション比較)

生命保険の「加入率」は、一般的に「生命保険料の総額が、その国のGDPに対してどれくらいの割合か(=生命保険ペネトレーション)」で国際比較されます。ここでは、OECDや国際保険関連機関の最新統計をもとに、主要国の生命保険ペネトレーション(GDP比)を一覧表に整理しました。数値が高い国ほど、「家計レベルで生命保険が広く利用されている・金融商品としても大きい市場」であると理解できます。

| 順位 | 国・地域 | 生命保険ペネトレーション(%) | 備考・特徴(平易表現) |

| 1 | 台湾 |

約 11.1最大値基準

|

世界でも突出して高く、多くの人が貯蓄・投資も兼ねた生命保険を利用していると考えられる。internationalinsurance.org |

| 2 | イギリス |

約 9.2相対比 83%

|

保険・年金ビジネスが非常に発達。「老後資金+保障」を生命保険で準備する文化が強い。internationalinsurance.org |

| 3 | デンマーク |

約 8.7(2024年)相対比 78%

|

公的年金に加え、民間の年金・生命保険が厚く、長期の資産形成に活用。oecd.org |

| 4 | 南アフリカ |

約 10.2(参考:2011年)相対比 92%

|

保険文化が根付き、所得水準に対して高い加入余地がある市場として知られる。atlas-mag.net |

| 5 | イタリア |

約 7.0(2021年)相対比 63%

|

貯蓄型生命保険が人気。銀行窓販を通じて広く保有。internationalinsurance.org |

| 6 | フランス |

約 6.3(2024年)相対比 57%

|

代表的な貯蓄・投資商品「アシュランス・ヴィ」が中長期の柱。oecd.org |

| 7 | 日本 |

約 6.0(2021年)相対比 54%

|

保有世帯比率も高く「万一の保障+貯蓄」の両目的で利用される成熟市場。internationalinsurance.org |

| 8 | 韓国 |

約 5.7(2021年)相対比 51%

|

高い教育水準と老後不安から、生命保険・年金保険需要が強い。internationalinsurance.org |

| 9 | スイス |

5〜6%台(推計)相対比 約50%

|

一人当たり保険料が世界トップクラス。保険密度も高い。zipdo.co |

| 10 | カナダ |

約 3.5(2024年)相対比 32%

|

公的保障に民間の生命保険・年金が広く普及。中間層のリスク管理ツール。oecd.org |

| 11 | インド |

約 3.0(2021年)相対比 27%

|

人口規模の割にまだ低く、潜在成長市場。internationalinsurance.org |

| 12 | ブラジル |

約 1.7〜2%台(直近)相対比 約18%

|

経済成長に伴い民間保険ニーズ拡大も、先進国よりは低水準。atlas-mag.net |

| 13 | メキシコ |

約 1.3〜1.5%台(直近)相対比 約13%

|

団体保障・富裕層向けが中心で、一般家庭への普及余地が大きい。atlas-mag.net |

| 14 | 中国 |

約 2.1(2021年)相対比 19%

|

経済拡大と中間層の増加で市場は成長中。伸びしろ大。internationalinsurance.org |

| 15 | アメリカ |

約 2.6(2021年)相対比 23%

|

保険料総額は世界最大だが、GDPが大きく割合は中位程度。internationalinsurance.org |

| 16 | ドイツ |

約 2.1(2024年)相対比 19%

|

老後資金形成の一手段だが、強い公的年金とのバランスが影響。oecd.org |

| 17 | オーストラリア |

約 0.6(2024年)相対比 5%

|

スーパーアニュエーション(退職年金)が充実し、純粋な生命保険比率は低め。oecd.org |

| 18 | チリ |

約 2.9(2024年)相対比 26%

|

ラテンアメリカでは比較的高水準。民間年金・生命保険が資産形成に組み込まれる。oecd.org |

| 19 | コロンビア |

約 1.8(2024年)相対比 16%

|

中間層拡大とともに、生命保険市場が緩やかに拡大。oecd.org |

| 20 | 世界平均 |

約 3.1(2021年)相対比 28%

|

世界全体では3%前後で推移。国ごとのバラツキが大きい。internationalinsurance.org |

出典元情報

– OECD “Global Insurance Market Trends 2025” 統計付表 Table A A.3 Life insurance penetration(生命保険料のGDP比、2014–2024年)oecd.org

– International Insurance Society “The Family Income Policy – 2021 Life Insurance Market Share and Penetration Rate by Country”(主要国の生命保険料総額・市場シェア・ペネトレーション)internationalinsurance.org

– Groupe Atlas “Insurance penetration rate of some developed and emerging markets in 2011”(新興国を含む地域別の保険ペネトレーション)atlas-mag.net

– ZipDo Education Report 2025 “Life Insurance Industry Statistics”(スイスなど一部国の高い生命保険ペネトレーションに関する記述)zipdo.co

※本表は「生命保険料/名目GDP」の割合を「生命保険加入率」として比較したものであり、「人口の何%が生命保険に加入しているか」という世帯・個人ベースの加入率とは定義が異なります。

解説:アジア(台湾・韓国・日本)と欧州(英・仏・伊・北欧)で相対的に高く、貯蓄・年金機能を備えた生命保険が家計の資産形成に組み込まれている国で比率が上がる傾向があります。一方、アメリカは保険料総額が最大でもGDPが大きく割合は中位に見えます。豪州のように公的・職域年金が強い制度設計では、純粋な生命保険の比率は相対的に低くなりがちです。年度差(2021〜2024年の混在)や推計値・定義差(年金保険の含み方など)に注意し、国際比較は「傾向の把握」に留めるのが安全です。