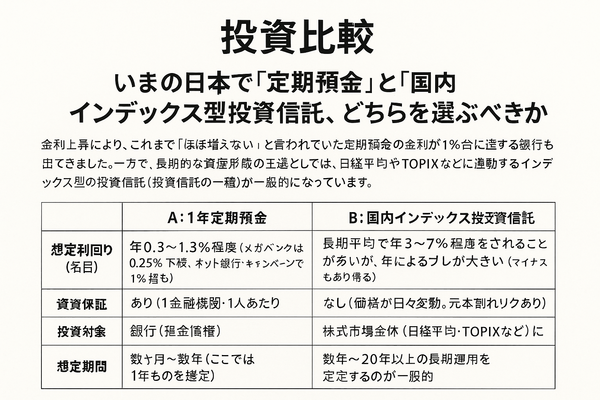

投資比較:いまの日本で「定期預金」と「国内インデックス型投資信託」、どちらを選ぶべきか

金利上昇により、これまで「ほぼ増えない」と言われていた定期預金の金利が1%台に達する銀行も出てきました。一方で、長期的な資産形成の王道としては、日経平均やTOPIXなどに連動するインデックス型の投資信託(投資信託の一種)が一般的になっています。

ここでは、日本の個人が代表的な2つの選択肢「円建ての銀行定期預金(1年もの)」と「国内株式インデックス型投資信託(つみたて・一括投資を想定)」を比較し、特徴・リスク・コストなどを整理します。スマートフォンでも読みやすいよう、表はできるだけシンプルに構成しています。

| 項目 | データ | 備考 |

| 比較対象・前提 | A:🏦 1年定期預金 B:📊 国内インデックス投信 対象:日本在住の一般的な個人/比較は円建て | 投信は販売手数料0円・信託報酬0.1〜0.4%台を想定 |

| 想定利回り(名目) | A:年0.3〜1.3%程度(メガバンク0.25〜0.5%、ネット銀・キャンペーンで1%超も) B:長期平均で年3〜7%目安(年次ブレ大・マイナスもあり) | 利回りは目安。将来の成果は保証されない |

| 元本保証 | A:あり(預金保険:1金融機関・1人あたり元本1,000万円+利息) B:なし(価格変動により元本割れあり) | |

| 想定運用期間 | A:数カ月〜数年(本稿は1年を想定) B:数年〜20年以上の長期が一般的 | |

| 値動き・ボラティリティ | A:満期まで原則一定(途中解約で金利低下・ペナルティ条件あり) B:毎日価格が変動(短期で-20〜-30%も現実的) | |

| インフレ耐性 | A:インフレ率>金利の場合は実質目減り B:企業利益・物価成長が反映されやすく、長期は相対的に強い傾向 | |

| 心理的ストレス | A:低い(元本が減らない) B:高くなり得る(含み損を見る場面) | |

| コスト | A:預け入れ手数料なしが一般的(ATM等は別) B:ノーロードが主流/信託報酬0.1〜0.4%台が多い | 一部ファンドで信託財産留保額など |

| 税金(通常課税) | A:利息に20.315% B:分配金・売却益に20.315% | |

| NISA適用 | A:新NISAの対象外(預金) B:成長投資枠・つみたて投資枠の対象商品が多数(利益非課税) | 最新の制度・対象商品は要確認 |

| 流動性・現金化 | A:途中解約可だが金利低下/現金化は即日〜数日 B:原則いつでも売却可/入金まで翌〜数営業日 | |

| 最低金額・手続き | A:数千円〜1万円/銀行窓口・ネットバンキングで完結 B:100円〜少額つみたて可/証券口座が必要 | |

| 向いている人・役割 | A:1〜3年以内に使う資金/絶対に減らしたくない予備費 役割:生活防衛資金・短期の置き場 B:5年以上使わない余裕資金/長期目標(老後・教育) 役割:長期の資産形成・インフレ対策 | |

| 具体例(イメージ) | A:100万円を1年→税引前1万円/税引後約7,900円 A:100万円を20年→金利1%複利で約122万円(税前・概算) B:100万円を1年→+20万円も-20万円もあり得るブレ(短期比較は不適) B:100万円を20年→平均年3%で約181万円、5%で約265万円の可能性(市場次第・非保証) | 税・コストは単純化した概算 |

| 参考ソース | 定期預金金利の上昇・水準、投信コストの一般論など | life.mattoco.jp JAFP Trend Watch JAFP Specialist |

【出典元情報】

・日本銀行のマイナス金利解除以降、定期預金金利が2024年以降上昇局面にあり、2025〜2026年にかけて1年定期で1%前後〜1.3%程度の高金利商品が登場していることが報告されている。(fpj.members.jafp.or.jp)

・メガバンク(MUFG・SMBC・みずほ)などの円定期預金金利は、2025年時点で1年もの0.25〜0.275%程度に引き上げられた事例がある一方、ネット銀行・キャンペーン商品では1年0.8〜1.0%超、5年1.2%などの水準が紹介。(life.mattoco.jp)

・金利上昇局面での預貯金・債券運用の考え方として、「預金は安全性は高いが、インフレを考えると長期の資産形成には株式などへの分散投資も重要」とのFP解説。(fpj.members.jafp.or.jp)

【結論:どう使い分けるか】

・1〜3年以内に使う予定の資金や「絶対に減らせない」生活防衛資金は、まずA(定期)で安全性を確保。

・5年以上の余裕資金や将来の目標資金は、B(インデックス)で長期・分散・積立を基本に。

・金利上昇局面でも、インフレ率や税・手数料を踏まえた「実質リターン」で比較することが重要。

・NISAを活用できる人は、Bの非課税メリットが大きい。一方、AはNISA対象外のため、税引後の利息で評価。

【ご留意事項】

本稿で示したインデックス投資信託の期待利回り(年3〜7%程度)は、国内外株式市場の長期的な平均リターンに基づく一般的な目安であり、将来の成果を保証するものではありません。実際に投資を行う際は、最新の商品情報・目論見書、目標リターンやリスク許容度を必ずご自身で確認してください。