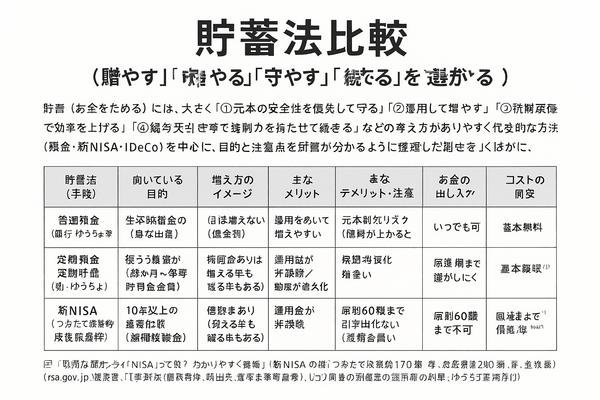

貯蓄法比較(目的別に「増やす」「守る」「続ける」を選ぶ)

貯蓄(お金をためる)には、大きく「①元本の安全性を優先して守る」「②運用して増やす」「③税制優遇で効率を上げる」「④給与天引き等で強制力を持たせて続ける」という考え方があります。

ここでは、一般の人が使いやすい代表的な方法(預金・新NISA・iDeCo)を中心に、目的と注意点が一目で分かるように整理しました。

| 貯蓄法(手段) | 目的(おすすめ) | 増え方 | メリット | 注意点 | 出し入れ | コスト目安 |

| 普通預金(銀行・ゆうちょ等) | 生活防衛資金(急な出費) | ほぼ増えない(低金利) | いつでも引き出せる/元本変動が基本ない | インフレに弱い(実質目減り)/金利は低め。ゆうちょは通常貯金0.200%、2026/2/9に0.300%へ改定予定の告知あり | いつでも可 | 基本無料 |

| 定期預金・定額貯金(例:ゆうちょ) | 使う時期が決まるお金(数か月〜数年) | 普通預金よりは増えやすい(ただし大きくは増えにくい) | 期間を決めて貯めやすい/元本変動が基本ない | 中途解約で利息が減る場合/金利は商品・期間で差。ゆうちょ定額貯金は期間により0.210%〜0.320%(2026/1/19時点) | 原則満期まで動かしにくい | 基本無料 |

| 新NISA(つみたて投資枠・成長投資枠) | 10年以上の資産形成(老後・教育・将来資金) | 値動きあり(増える年も減る年もある) | 運用益が非課税/制度が恒久化/生涯の非課税枠1,800万円(売却で枠の再利用も可能) | 元本割れリスク/短期目的だと値下がり時に困る/商品選びが重要 | 売却は原則いつでも(金融機関・商品による) | 商品により信託報酬等(投信は年率でかかる) |

| iDeCo(個人型確定拠出年金) | 老後資金を「確実に」積み上げたい(強制力重視) | 値動きあり(運用次第) | 私的年金制度の一つ/掛金・運用・受取を自分で行う仕組み(税制優遇が特徴の制度) | 原則60歳まで引き出せない(流動性が低い)/手続き・管理が必要 | 原則60歳まで不可 | 口座管理手数料等が発生(金融機関で差) |

出典元情報

・政府広報オンライン「『NISA』って何?わかりやすく解説」(新NISAの枠:つみたて投資枠120万円/年、成長投資枠240万円/年、非課税保有限度額1,800万円等) (gov-online.go.jp)

・金融庁「NISAを知る:NISA特設ウェブサイト(2024年からのNISA)」 (fsa.go.jp)

・厚生労働省「iDeCoの概要」(制度の位置づけ・加入任意・拠出限度額等) (mhlw.go.jp)

・ゆうちょ銀行「金利一覧(2026年01月19日現在)」(通常貯金の利率、2026/2/9改定予定、定額貯金の利率例) (jp-bank.japanpost.jp)

使い分けのコツ(目的別)

・守る(すぐ使う):まずは普通預金で、生活費の数か月分など「緊急時に引き出すお金」を確保。

・守りつつ続ける(使う時期が見えている):数か月〜数年で使う予定があるお金は、定期預金・定額貯金で「期限」を決めて管理。

・増やす(長期):新NISAは、10年以上の長期で値動きを受け入れながら非課税メリットを活かす設計。短期の予定資金は入れないのが基本。

・続けて増やす(老後特化):iDeCoは原則60歳まで引き出せない代わりに、老後資金を「途中で使いにくい仕組み」で積み上げやすい。

迷ったら、①普通預金で生活防衛資金 → ②新NISAで長期積立 → ③老後をより固めたい人はiDeCoの順で検討すると、目的の混線が起きにくくなります。