生成AIが語る「高配当ETF vs 個別株」──本当におトクなのはどっち?

高配当投資に興味があると、「高配当ETF」と「高配当個別株」のどちらが有利なのか、迷う人は多いでしょう。表面上の配当利回りだけを見ると個別株の方が高く見えることもありますが、実際には税金やコスト、分散効果を含めて考えないと「手取り」がどれくらい違うのかは分かりません。

この記事では、生成AIに、高配当ETFと個別株の「税引後配当利回り」のイメージ比較をさせ、その結果をわかりやすく整理しました。あくまでシミュレーション的な比較ですが、「自分に合うスタイル」を考えるヒントにしてみてください。

前提条件:どんなケースを比較しているのか

ここでは、日本在住の個人投資家が、日本株の高配当ETFまたは高配当個別株に投資するケースを想定し、以下のような前提でイメージデータを作成しています。

- 投資額:100万円

- 税率:所得税+住民税合計 約20%として簡略化

- 高配当ETF:信託報酬(運用コスト)年0.2%程度

- 個別株:売買手数料・管理コストはここではゼロと仮定

- 配当利回りはあくまで仮想モデル(市場実勢とは異なる場合あり)

現実の投資判断では、最新の税制や各商品の目論見書、証券会社の手数料体系などを必ず確認してください。ここでは「ざっくりと税引後のイメージ」をつかむことを目的としています。

税引後配当利回りのイメージ比較データ

まずは、「表面利回り(税引前)」と「税引後利回り(コスト考慮後)」をざっくり比較した表を見てみましょう。

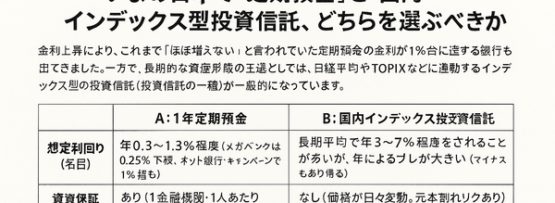

| 投資スタイル | 想定表面利回り(税引前) | 税金・コストの主な要素 | 概算 税引後配当利回り | 100万円投資時の 年間手取り配当額の目安 |

|---|---|---|---|---|

| 高配当ETF(分散投資型) | 3.5% | 配当課税約20%+信託報酬0.2% | 約2.6% | 約2万6千円 |

| 高配当個別株(安定銘柄) | 4.0% | 配当課税約20% | 約3.2% | 約3万2千円 |

| 高配当個別株(ややリスク高め) | 5.0% | 配当課税約20% | 約4.0% | 約4万円 |

個別株の方が、表面利回りが高いケースでは、税引後でも手取り利回りは高くなります。ただし、その分「銘柄選びの難しさ」と「値下がりリスクの偏り」が大きくなる点には注意が必要です。

インフォグラフ風:税引後利回りのざっくり比較

次は、税引後の利回りイメージを「棒グラフ風」に並べてみます(数値は上の表と同じ前提のシミュレーション例です)。

高配当ETFの強み:分散と手軽さ

配当利回りそのものは個別株に劣るケースが多くても、高配当ETFには以下のような強みがあります。

- 1本買うだけで複数銘柄に分散投資できる

- 個別銘柄の業績悪化リスクを「平均化」できる

- 銘柄入れ替えなどをプロが行うため、管理の手間が少ない

信託報酬というコストはかかりますが、「時間や知識が限られている人が、無理なく高配当戦略をとる」という意味では、税引後でも検討に値する選択肢と言えます。

高配当個別株の強み:利回りの高さとカスタマイズ性

一方、高配当個別株は、銘柄選びがうまくいけば、税引後でもETF以上の利回りを狙える可能性があります。

- 自分が納得できる企業だけを選んで投資できる

- 優待や株主還元策など、配当以外のメリットも享受できる場合がある

- 好業績・増配傾向の銘柄を選べば、将来の配当成長も期待できる

ただし、企業ごとの事情に大きく左右されるため、「減配」や「株価下落」の影響もダイレクトに受けます。税引後利回りが高くても、元本が大きく目減りしては意味がないため、情報収集や分散投資の工夫が欠かせません。

どちらを選ぶ?生成AI的なバランス提案

生成AIの回答を総合すると、「どちらが絶対に有利」というよりは、次のような使い分けが現実的といえます。

- 投資にあまり時間をかけたくない人:

高配当ETFをベースにしつつ、税引後でも手取りが安定しやすいように分散を優先する。 - 銘柄研究も楽しみたい人:

ポートフォリオの土台を高配当ETFにしつつ、一部を高配当個別株に回し、利回りアップを狙う「ハイブリッド型」にする。 - リスク許容度が高い・長期目線の人:

増配期待のある個別株比率を増やし、「将来の配当成長」を重視しながらも、ETFで最低限の分散を確保する。

どのスタイルでも共通するのは、「税引後でどれだけ残るのか」「リスクに対して自分はどこまで耐えられるか」を事前にイメージしておくことです。表やグラフのようなざっくり比較でも、一度自分の投資額に当てはめて計算してみると、判断の軸がクリアになってきます。

まとめ:税引後で考える癖をつけよう

高配当ETFと個別株を比較するときは、「表面利回り」よりも「税引後の手取り」と「リスク・手間」をセットで考えることが大切です。

- ETF:税引後利回りはやや低めでも、分散と手軽さが魅力

- 個別株:税引後でも高利回りが期待できるが、銘柄選びと値動きリスクが大きい

まずは少額から、自分にとって「心理的にも続けやすいスタイル」はどちらかを試しつつ、徐々に比率を調整していくと、無理のないポートフォリオが作りやすくなります。