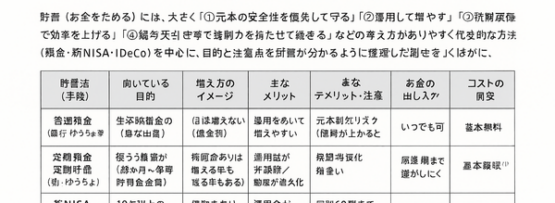

生成AIが語る「iDeCo」と「新NISA」―どちらがトクで使いやすい?

老後資金や資産形成を考えるとき、「iDeCo」と「新NISA」はよく耳にする制度ですが、

「どちらが節税効果が高いのか」「お金を引き出しやすいのはどっちか」といった点で迷う人は多いです。

ここでは、生成AIが示した比較データやシミュレーションをもとに、節税効果と流動性(お金の引き出しやすさ)に焦点を当てて整理します。

iDeCoと新NISAの基本的な違い

まずは両者の性格をざっくり押さえます。

- iDeCo(個人型確定拠出年金):老後資金専用。60歳まで原則引き出し不可。その代わり、掛金が全額所得控除になるなど、節税メリットが大きい。

- 新NISA:いつでも売却・引き出しができる「資産形成口座」。運用益や配当が非課税。使い道は自由で、老後に限られない。

「節税重視」ならiDeCo、「使いやすさ重視」なら新NISAと覚えておくとイメージしやすいでしょう。

節税効果の比較:どのくらい差が出る?

代表的なケースとして、以下の条件で20年間積み立てた場合を比較してみます。

- 毎月の積立額:1万円

- 運用利回り:年3%(複利)と仮定

- 所得税・住民税の合計税率:20%の会社員を想定

| 項目 | iDeCo | 新NISA |

|---|---|---|

| 年間拠出額 | 12万円 | 12万円 |

| 20年間の拠出総額 | 240万円 | 240万円 |

| 掛金の所得控除による 年間節税額(目安) |

約2.4万円 (12万円×税率20%) |

0円 |

| 20年分の掛金控除による 累計節税額(目安) |

約48万円 | 0円 |

| 運用益への課税 | 非課税 (受取時に税金がかかる場合あり) |

非課税 |

上の表から分かるポイントは、掛金そのものを所得から差し引けるiDeCoは「今払う税金」を大きく減らせるという点です。

一方、新NISAは掛金の段階では税金が減りませんが、運用で増えた利益に税金がかからない点でメリットがあります。

流動性の比較:お金の「身動き」のしやすさ

節税が大きくても、お金を自由に動かせないと不安になる人も多いはずです。

そこで、「流動性=引き出しやすさ・使いやすさ」という観点で比較してみます。

| 項目 | iDeCo | 新NISA |

|---|---|---|

| 途中解約・引き出し | 原則60歳まで不可 | いつでも売却・引き出し可 |

| 使い道 | 老後資金が前提 | 教育資金・マイホーム・老後など自由 |

| 口座維持・管理 | 金融機関や加入者により 手数料が発生 |

多くのネット証券で 口座維持手数料は無料 |

流動性だけで見れば、新NISAの方が圧倒的に使いやすいと言えます。

iDeCoは「老後までロックされる代わりに節税が厚い」、新NISAは「いつでも使える代わりに掛金控除はない」というイメージです。

生成AIが提案する「使い分け」の考え方

生成AIによる複数パターンのシミュレーションと条件比較から見えてくる提案は、どちらか一方ではなく、目的ごとの使い分けです。

- 生活防衛資金や近い将来に使うお金:まずは現金や普通預金で確保。そのうえで、新NISAを活用。

- 老後資金として長期で寝かせておけるお金:iDeCoを活用して、所得控除による節税効果を狙う。

特に、安定した給与所得がある会社員や公務員は、iDeCoの所得控除による節税メリットが大きくなりやすい傾向があります。

一方で、自営業やフリーランス、収入に波がある人の場合は、流動性を重視して新NISAから始めるという選択もよく見られます。

どちらを優先すべきか迷ったときのシンプルな指針

最後に、迷ったときのチェックポイントを整理します。

- 当面のお金の心配がある人:

→ まずは現金の貯蓄と新NISAを優先。いざというときに引き出せる安心感を重視。 - ある程度の貯蓄があり、安定収入がある人:

→ 新NISAで流動性を確保しつつ、余裕資金でiDeCoを活用して節税効果を高める。 - 老後資金を最優先で積み立てたい人:

→ iDeCoを軸に、長期でじっくり積み立てる設計が有力候補。

どちらも「投資である以上、元本割れのリスクがある」ことは共通です。制度そのものの特徴(節税効果・流動性)を理解したうえで、

自分のライフプランや収入の安定度に合わせて配分を決めることが重要です。

必要に応じて、公的な窓口や専門家への相談も組み合わせながら、自分にとって無理のない形での資産形成を検討してみてください。